Fjárfestingar

í nýrri heimsmynd

Viska sjóðir byggja á þeirri sannfæringu að mestu tækifærin felist í samspili tækni, harðra eigna og innviða framtíðarinnar.

Viska sjóðir byggja á þeirri sannfæringu að mestu tækifærin felist í samspili tækni, harðra eigna og innviða framtíðarinnar.

Eftirfarandi umfjöllun er úr fréttabréfi Visku rafmyntasjóðs sem sent var á sjóðfélaga í byrjun september.

Einn stærsti áhrifavaldur á fjármálamörkuðum er seljanleiki (e. liquidity). Rafmyntamarkaðurinn er engin undantekning. Seðlabankar hafa gríðarlega mikil áhrif á seljanleika í kerfinu og nota aðferðir eins og magnbundna íhlutun sem er jafnan kallað QE (Quantitative Easing) þegar verið er að auka seljanleika og QT (Quantitative Tightening) þegar dregið er úr seljanleika. Seðlabankar auka seljanleika í kerfinu með því að kaupa verðbréf á markaði, yfirleitt skuldabréf, og minnka seljanleika með því að selja verðbréf.

Eins og flestir vita hefur QE verið notað óspart af seðlabönkum heimsins frá því í fjármálakreppunni 2008. Þetta sést ágætlega með því að skoða efnahagsreikning FED sem hefur blásið út frá þeim tíma og stendur í tæpum 9 trillion [1] USD í dag.

[1] Í þessari grein er notast við bandarísku merkinguna fyrir bæði „billion“ og „trillion“. Billion er með 9 núllum og trillion með 12 núllum. 1bn = 1.000.000.000 og 1trn = 1.000.000.000.000.

Mynd 1: Eignir á efnahagsreikningi FED frá árinu 2008

Þegar lagt var af stað í þessa QE vegferð árið 2008 var alltaf planið hjá FED að minnka á ný efnahagsreikninginn þegar markaðir færu að taka við sér. Þetta sagði Ben Bernanke sjálfur (seðlabankastjóri FED á árunum 2006-2014) sem sjá má í þessu áhugaverða myndbandi (byrjar á mín. 1:00 ca.).

„I think we would like to bring the balance sheet back to where it was before the crisis, [...], something undir a trillion dollars“

Á þessum tíma (mars 2010) voru eignir á efnahagsreikningi FED 2,3 trillion eftir að hafa hækkað úr 900 billion frá því í september 2008. Eins og mynd 1 sýnir gekk áætlun hans Bernanke um að minnka aftur efnahagsreikninginn engan veginn upp heldur hélt hann áfram að stækka og var orðinn um 4,4 trillion um mitt ár 2014. Einhverjir gætu haldið að ástæðan hafi verið órói á hlutabréfa- og skuldabréfamörkuðum en svo var aldeilis ekki.

Mynd 2: Þróun á ávöxtunarkröfu 10 ára ríkisskuldabréfa og stýrivöxtum í USA frá árinu 2008

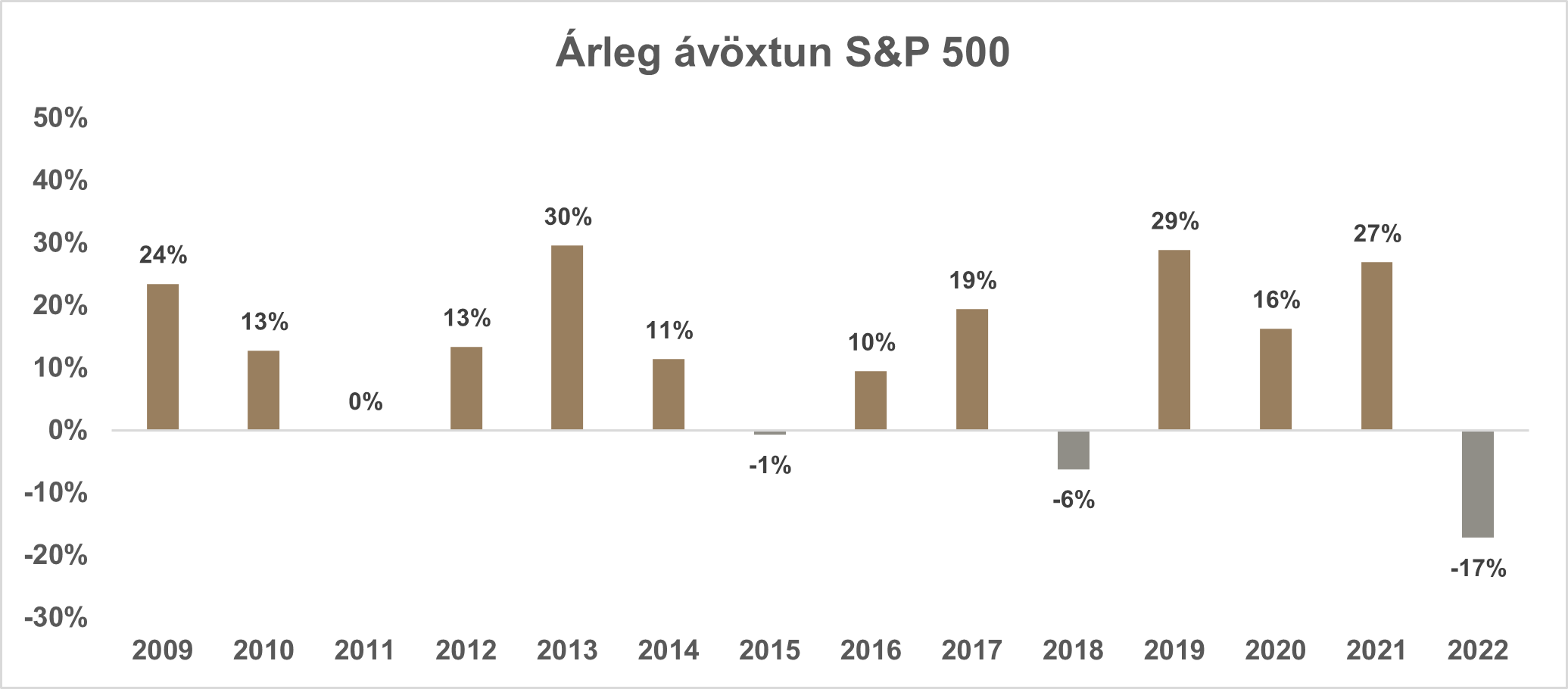

Mynd 3: Árleg ávöxtun S&P 500

Hlutabréfamarkaðurinn var sterkur og hækkaði mikið á árunum 2009-2014 eins og sjá má á mynd 3. Einnig var skuldabréfamarkaðurinn í fínu standi á þessum tíma (mynd 2). Það er einfaldlega of mikill freistnivandi fyrir embættismenn undir pólitískum þrýstingi að halda áfram að prenta peninga sem heldur eignamörkuðum „artificially“ sterkum. Svo kom lítil verðbólga fram á þessum árum sem margir höfðu haft áhyggjur af og því var ekkert mál að halda prentvélunum áfram gangandi.

Eignir á efnahagsreikningi FED stóðu nokkurn veginn í stað frá seinni hluta ársins 2014 til ársins 2018 en bankinn byrjaði loksins að gera tilraunir til að minnka hann seinni hluta árs 2017, með öðrum orðum þá fór fyrsta QT prógrammið af stað. Lítið gerðist þó í þessum málum árið 2017 og eignastaðan byrjaði ekki að lækka að neinu viti fyrr en seinni hluta ársins 2018. Hlutabréfamarkaðurinn tók þessu ekki vel og gaf mikið eftir á síðasta ársfjórðungi 2018. S&P 500 vísitalan lækkaði um 9% í desember 2018 sem var versti desember mánuður síðan 1931. Það endaði með því að FED tilkynnti í júlí 2019 að QT prógramminu skyldi hætt, innan við ári eftir að það fór af stað af einhverju viti [2].

Skömmu síðar, í september 2019, varð mikill skortur á seljanleika í bandarískum skuldabréfum sem varð til þess að FED byrjaði enn og aftur í QE (nýhættur í QT!). Nú er gott að minna sig aftur á orð Bernanke árið 2010 og hugsa hvernig hefur gengið að ná efnahagsreikningnum aftur undir 1 trillion. Þegar hér er komið við sögu eru eignir FED tæplega 4 trillion.

Í þessu samhengi er áhugavert að hlusta á orð reynsluboltanna Charlie Munger og Warren Buffet sem voru í viðtali á CNBC í maí 2019 þar sem þeir ræddu m.a. ósjálfbæra peningaprentun bandaríska seðlabankans. Gefum Charlie Munger orðið:

„Who knows when money printing runs out of control? In the end, if you print too much, you end up with something like Venezuela.“

Þarna hittir Munger naglann á höfuðið, það er ekki hægt að vita nákvæmlega hvenær búið er að fara yfir strikið í peningaprentun þar sem neikvæðar afleiðingar taka tíma að koma fram. Viðtalið í heild sinni er mjög áhugavert og má sjá hér.

Allir vita svo hvað gerðist í Covid. FED blés í herlúðrana og tilkynnti um langstærsta QE sögunnar sem keyrði eignamarkaði aftur í gang eftir miklar lækkanir. Nú er ágætt að kíkja aftur á mynd 1 og skoða þetta mikla stökk á eignahlið FED, úr rúmlega 4 trillion í yfir 7 trillion á tæpum tveimur mánuðum. Jerome Powell fór í viðtal í 60 mínútum þar sem hann jánkaði því að hafa einfaldlega yfirflætt kerfið með peningum. Eðlilegt er hins vegar að hafa fulla samúð með stjórnmálamönnum og embættismönnum þegar svona staða eins og Covid kemur upp og það er engin auðveld leið út úr vandamálinu. Frá árinu 2008 hefur svarið alltaf verið að starta prentvélunum þegar eitthvað bjátar á mörkuðum og því má ætla að sú leið verði áfram fyrir valinu því hún er auðveldust til skemmri tíma.

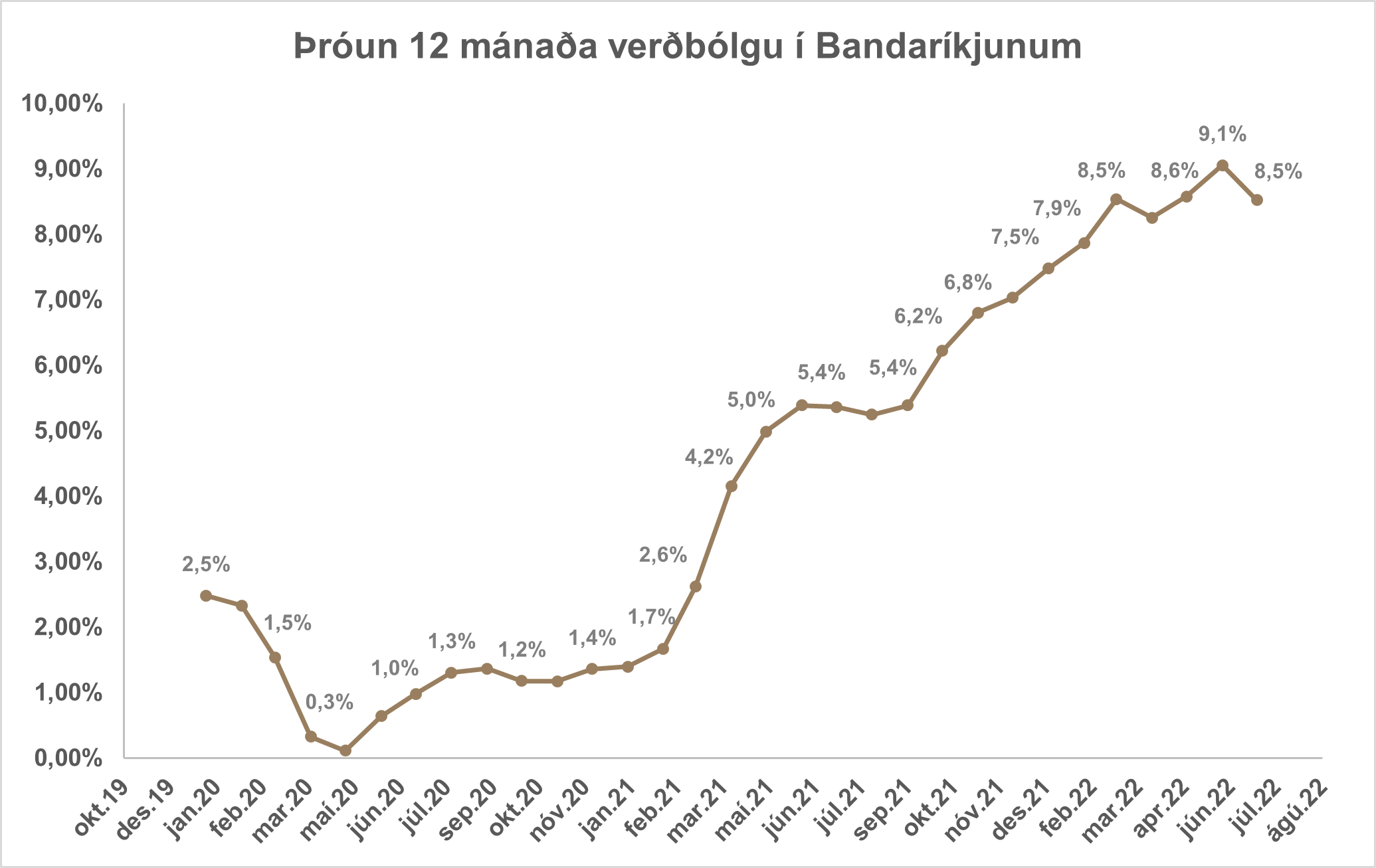

Leikurinn hefur hins vegar breyst – verðbólgan er mætt á svæðið. Verðbólgan var ekki „transitory“ eins og seðlabankar voru að vonast eftir og stendur hún núna í 8,5% [3] í Bandaríkjunum sem er ansi langt yfir 2% lögbundnu markmiði FED. Það er ótrúleg staðreynd að FED var í QE allt síðasta ár og alveg þangað til í mars á þessu ári þrátt fyrir að verðbólgan hafi verið yfir 5% samfellt frá því í maí 2021. Það sama má einnig segja um Seðlabanka Evrópu sem hækkaði fyrst vexti í júlí sl. úr -0,5% í 0% þegar verðbólga var komin alla leið upp í 9,8%.

[3] Verðbólga í USA í dag er 8,3% en var 8,5% þegar greinin var skrifuð í byrjun september.

Mynd 4: 12 mánaða breyting á verðbólgu í Bandaríkjunum frá ársbyrjun 2020

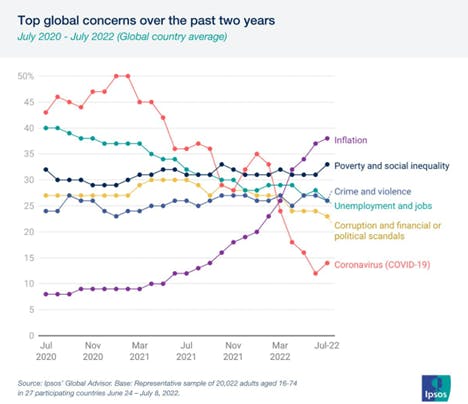

Seðlabankar heimsins vita að þeir verða að reyna að tækla verðbólguna þar sem hún er orðin helsta áhyggjuefni fólks. Mynd 5 er athyglisverð og sýnir þetta glögglega. Fólk er farið að hafa meiri áhyggjur af verðbólgu heldur en glæpum, fátækt og atvinnuleysi svo dæmi séu tekin. Sagan segir að ólga í samfélaginu aukist verulega á verðbólgutímum og því er mikil áhersla í stjórnkerfinu á að reyna að koma verðbólgu aftur í markmið, jafnvel þótt að það kalli fram mikinn samdrátt (kreppu) í hagkerfinu.

Mynd 5: Helstu áhyggjuefni fólks síðustu 2 ár

FED byrjaði aftur á QT í júní síðastliðnum þar sem planið var að minnka efnahagsreikninginn um 47.5bn á mánuði. Núna frá og með september er verið að gefa í þar sem markmiðið er 95bn minnkun á mánuði (60bn í ríkisskuldabréfum og 35bn í skuldabréfum með veði í húsnæði).

*** Þetta er mesti hraði á QT sem sést hefur og ef sagan er eitthvað til að taka mark á er líklegt að markaðir muni finna hressilega fyrir þessum samdrætti í seljanleika. ***

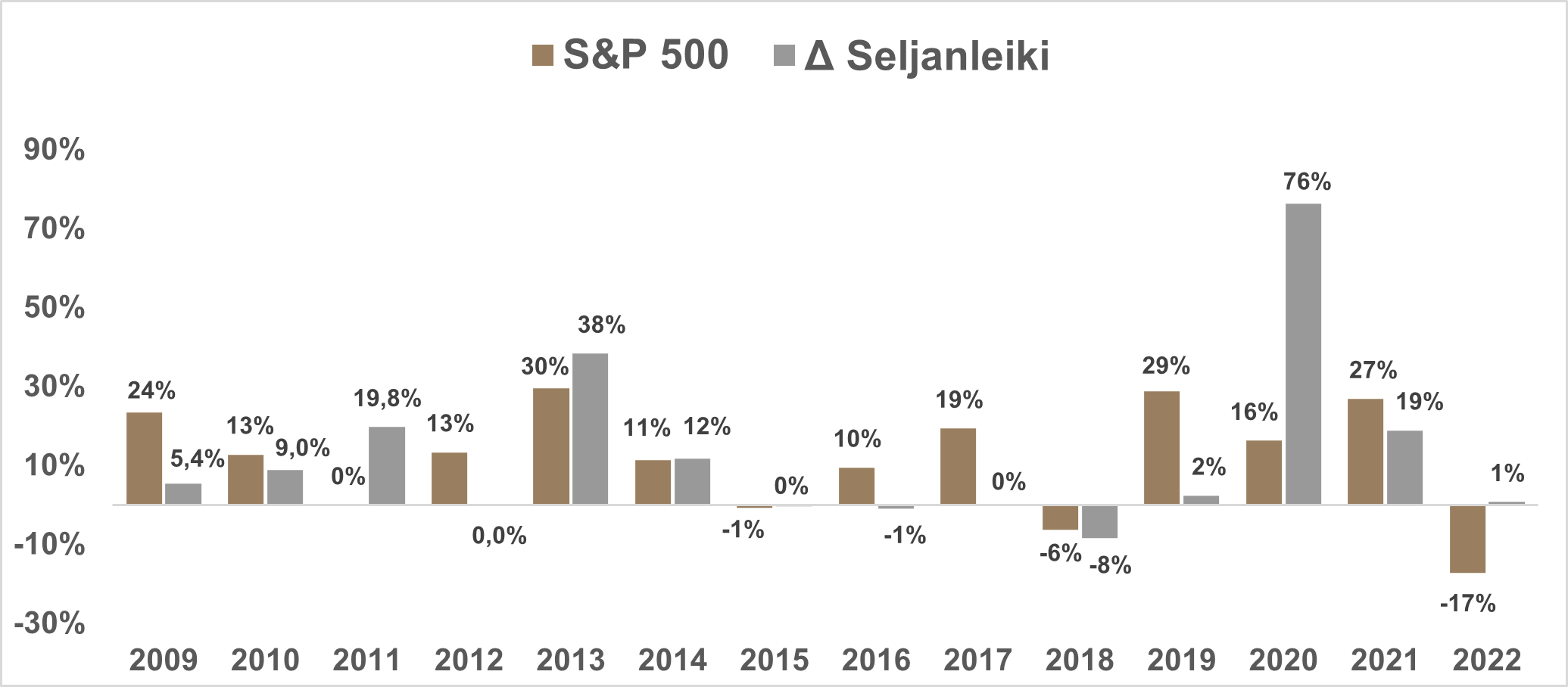

Það er áhugavert að teikna upp árlega breytingu á eignahlið FED (aukning/minnkun á seljanleika í kerfinu) við hliðina á ávöxtun hlutabréfavísitölunnar S&P 500, sjá mynd 6 hér að neðan. Þetta er engin hávísindaleg rannsókn en það virðist klárlega vera töluvert samhengi á milli seljanleika í kerfinu og ávöxtunar á helstu hlutabréfavísitölu heims. Ef við horfum á stöðuna frá árinu 2009 er bara eitt ár, 2018, þar sem S&P 500 lækkar að einhverju ráði (að núverandi ári undanskildu) en það er akkúrat árið FED var í QT á fullum krafti.

Mynd 6: Samanburður á árlegri ávöxtun S&P 500 og hlutfallslegri breytingu á eignahlið FED

Það er hins vegar athyglisvert að sjá að S&P 500 hefur þegar lækkað verulega á þessu ári þrátt fyrir að FED hafi ekki dregið saman efnahagsreikninginn að neinu viti ennþá. Ef hins vegar FED heldur sig við núverandi plan þá mun eignahliðin minnka um 95 billion á mánuði út árið. Verði það raunin er erfitt að sjá markaði ná sér á strik á næstunni.

Eins og áður segir er þessi umfjöllun úr fréttabréfi Visku rafmyntasjóðs sem sent var á sjóðfélaga í byrjun september.

Hér er hægt að fylgjast með Visku á LinkedIn: https://www.linkedin.com/company/viskadigital/