Rafmyntasjóður

fyrir fagfjárfesta

Viska rafmyntasjóður er fyrsti sérhæfði rafmyntasjóðurinn á Íslandi.

Viska rafmyntasjóður er fyrsti sérhæfði rafmyntasjóðurinn á Íslandi.

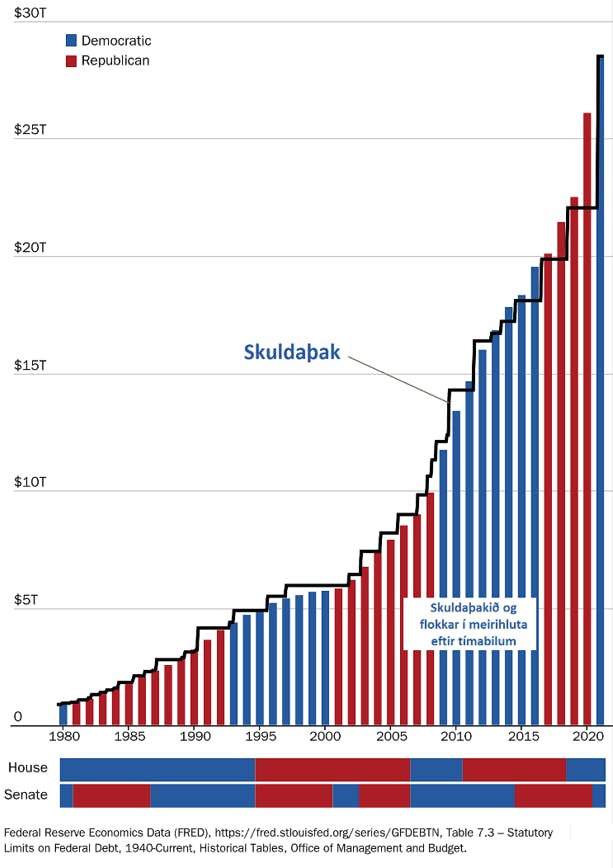

Hvað þýðir skuldaþak?

Mikil umræða hefur átt sér stað um skuldaþak bandaríska ríkisins en skuldaþakið er sú upphæð sem bandaríska ríkið má skulda lögum samkvæmt. Til að auka skuldsetningu umfram það þarf lagabreytingu og hækka skuldaþakið. Áætlað er að bandaríska ríkið verði rekið með um 1.500 milljarða dollara halla á þessu ári og gera spár ráð fyrir að hallinn tvöfaldist sem hlutfall af landsframleiðslu næstu 30 árin (Fjárlagaskrifstofa bandaríska ríkisins - Congressional Budget Office). Bandaríska ríkið hefur fjármagnað hallarekstur sinn í gegnum mikla útgáfu af ríkisskuldabréfum en hallinn hefur verið viðvarandi öll ár frá árinu 1970 (að undanskildum árunum 1998-2001). Því hefur bandaríska ríkið treyst á utanaðkomandi fjármögnun þar sem skatttekjur og aðrar tekjur ríkisins duga ekki fyrir ríkisútgjöldum. Nú er hins vegar staðan sú að ekki er hægt að gefa út frekari skuldir þar sem ríkið er komið í upp í skuldaþakið sem stendur í dag í um 31.400 milljörðum bandaríkjadollara. Lausafé ríkisins er því farið að nálgast sögulega lág gildi eins og sést á mynd hér að neðan (Treasury General Account). Í júní eru því miklar líkur á að lausafé bandaríska ríkisins klárist ef ekki tekst að semja um hækkun skuldaþaksins fyrir þann tíma.

Hvað gerist næst?

Greiningaraðilar gera nú ráð fyrir að núverandi lausafé dugi fram til 1. – 12. júní. Fyrir þann tíma þurfa samningar í þinginu að hafa náðst en samkvæmt heimildum er enn töluvert í land milli aðila. Hafa ber í huga að hækkun skuldaþaksins hefur sögulega verið mikið pólitískt bitbein á milli flokka þar sem stjórnarandstaðan hefur reynt að koma öðrum málum í gegnum þingið samhliða hækkun skuldaþaksins. Því hafa þessi mál oft tafist í þinginu og jafnvel ekki náðst samningar fyrr en mörgum vikum eftir að lausafé bandaríska ríkisins klárast. Þá neyðist ríkið til þess að loka stofnunum og jafnvel fresta launagreiðslum til opinberra starfsmanna sem bitnar á þjónustu og starfsemi ríkisins. Lánshæfiseinkunn bandaríska ríkisins var t.d. lækkuð í þessum kringumstæðum árið 2011 sem olli töluverðum titringi á mörkuðum. Þegar stofnunum var lokað áramótin 2018-2019, eftir að ekki náðist samstaða um hækkun skuldaþaksins, lækkuðu hlutabréfamarkaðir um 17% á þriggja vikna tímabili. Það skapast því oft mikill órói í kringum þessa atburði þar sem umræðan færist að sífellt hækkandi skuldum bandaríska ríkisins.

Skuldaþakið hækkað – hvað svo?

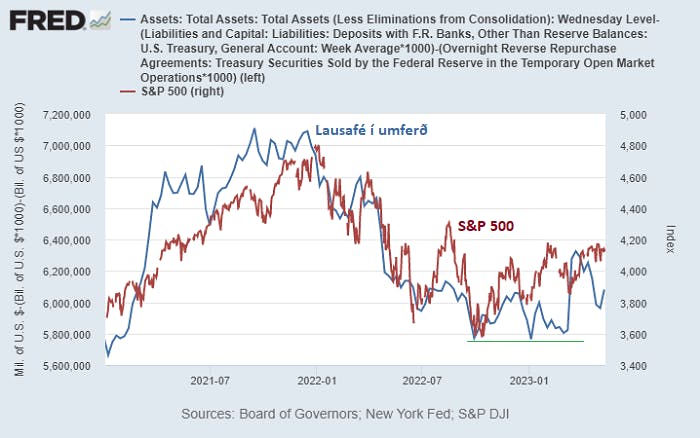

Á endanum mun þó líklega nást samstaða og skuldaþakið hækkað. Þar með er þó ekki öll sagan sögð því þá þarf bandaríska ríkið að safna sér lausafé á ný. Þá tekur við mikil útgáfa bandaríska ríkisskuldabréfa sem mun að óbreyttu draga töluvert úr lausafé á markaði. Bandaríska fjármálaráðuneytið hefur markmið að eiga um 500 – 600 milljarða bandaríkjadollara í lausafé. Auk þess bætast við hátt í 300 milljarðar sem þarf að endurgreiða innan bandaríska ríkisins (e. extraordinary measures). Til viðbótar bætist svo við framboð Seðlabanka Bandaríkjanna (FED) á ríkisskuldabréfum en þeir eru að minnka skuldabréfaeign sína um 95 milljarða bandaríkjadollara á mánuði að meðaltali (QT). Þessar sviðsmyndir gætu því haft töluvert neikvæð áhrif á lausafé á markaði (e. liquidity) sem hefur alla jafna haft mikla fylgni við eignamarkaði á síðustu árum (sjá mynd hér að neðan).

Einnig má spyrja sig með hvaða leiðum bandaríska fjármálaráðuneytið muni sækja þessa fjármuni. Mun ráðuneytið horfa fyrst og fremst á að gefa út ríkisvíxla fremur en lengri skuldabréf? Munu erlendir aðilar koma að borðinu og fjármagna bandaríska ríkið eins og þeir hafa gert síðustu áratugi? Á því varð þó mikil breyting á síðasta ári þar sem stærstu erlendir eigendur bandaríska ríkisskuldabréfa seldu töluvert af ríkisbréfum. Mun FED mögulega stíga inn á markaðinn á ný, annað hvort með því að draga úr framboði eigin bréfa eða byrja að kaupa ríkisbréf á ný eins og hann hefur gert flest ár síðan 2008?

Það er ljóst að þessi mynd mun skýrast fljótlega í sumar og hafa markaðir fram að þessu verið með rólegra móti. Á næstu vikum mun þó bandaríska ríkið vera komið að þolmörkum og markaðir vilja fá úrlausn þessara mála. Mun þetta verða til þess að FED breyti um stefnu, hætti í QT og hefji ríkisskuldabréfakaup á ný eða þarf eitthvað í kerfinu að gefa eftir til að stefnubreyting muni eiga sér stað? Við sjáum til.